Conclusions del I Fòrum de Professionals de la gestió sanitària organitzat per la Societat Catalana de Gestió Sanitària

Introducció

La pandèmia està tenint un gran impacte als serveis de salut, també a la sanitat privada, i ha suposat la prova d’estrès més dura a la que el sector s’hagi enfrontat mai.

Un de cada tres pacients amb Covid-19 que van precisar ingrés van ser atesos al sector sanitari privat durant el 2020 i d’aquests una tercera part van requerir atenció crítica.[1]

Per tal de valorar el moment actual, l’impacte de la pandèmia i les perspectives de futur en el sector sanitari privat, la Societat Catalana de Gestió Sanitària va organitzar el 13 de maig de 2021 el primer Fòrum de Professionals de la gestió sanitària privada, amb la participació de directors i directores gerents de diversos centres sanitaris privats de Catalunya.

El sector sanitari privat està integrat per tres tipologies principals d’organitzacions: empreses asseguradores amb pòlisses de salut, algunes d’elles amb centres sanitaris de la seva propietat (a Barcelona: FIATC-Clínica Diagonal, Assistència Sanitària-Hospital de Barcelona, Sanitas-Hospital CIMA); grans grups hospitalaris (Quironsalud, Vithas, HM Hospitales, etc.); i centres sanitaris de mida petita i titularitat independent.

Aquest article recull els principals resultats de la discussió i les conclusions d’aquest primer Fòrum de debat dels professionals de la gestió sanitària privada.

Les particularitats de la gestió sanitària en el sector privat

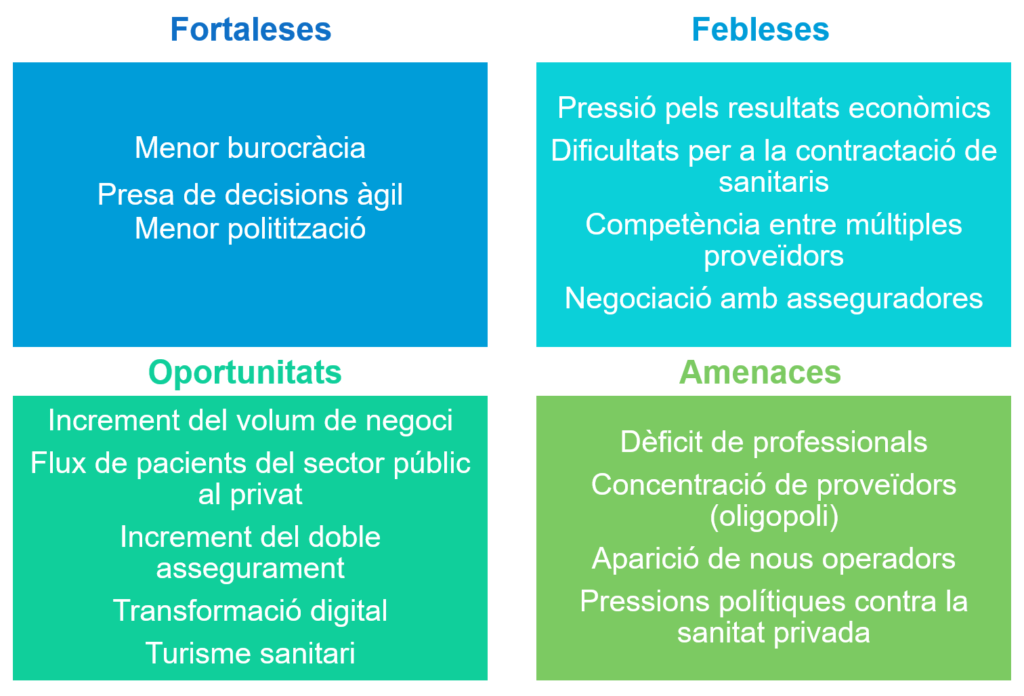

Mitjançant la tècnica d’anàlisi estratègica DAFO, es va fer, en primer terme, una mirada cap a l’interior de la funció gerencial en el sector privat, per exposar quines són les seves fortaleses i febleses, sempre en relació amb el sector públic. A continuació es va realitzar l’anàlisi externa a partir de preguntes conductores. Els resultats agregats es mostren a la figura 1.

Fortaleses i aspectes positius

Agilitat en la presa de decisions, menors restriccions burocràtiques

El principal avantatge de la funció directiva en el sector privat és l’absència de restriccions burocràtiques, que fa que les decisions puguin ser molt més àgils. La llei de contractes del sector públic, així com molta d’altra normativa, comporta una important burocràcia que llasta l’agilitat de la funció directiva en la sanitat pública.

Menor politització, més estabilitat dels equips directius

A diferència del sector públic, en què es produeixen recanvis dels gerents d’hospitals cada vegada que hi ha un canvi de color polític – realitat que ha estat denunciada per diverses associacions [2],[3] – el sector privat està menys polititzat. Molt vinculada a aquesta qüestió hi ha l’estabilitat directiva: la durada en el càrrec, en general, és superior al sector privat, la qual cosa fa que es pugui desenvolupar un projecte directiu al llarg d’un període raonable de temps.

No es considera que la professionalització directiva sigui un aspecte diferencial amb el sector públic i sovint es produeix un intercanvi de professionals entre ambdós àmbits.

Febleses i aspectes negatius

La pressió del negoci

Existeix una gran pressió per a l’obtenció de beneficis i la rendibilitat. Gran part de l’esforç de gestió d’un gerent, en un centre sanitari privat, es centra en l’obtenció d’ingressos, bàsicament en la negociació amb les companyies asseguradores i la captació del pacient privat, a diferència dels gerents del sector públic.

Aquesta pressió no és tan acusada per als gestors de clíniques i hospitals pertanyents a empreses asseguradores, ja que habitualment actuen com a vaixell insígnia d’aquestes companyies i com a argument comercial per a la captació de pòlisses, i la seva missió és una altra: donar un servei d’alta qualitat als assegurats. En aquests casos sí que es poden desenvolupar més serveis de valor afegit.

Els participants van considerar que cal revisar el paper de les asseguradores i les tarifes que es paguen actualment. Reclamen poder tenir més marge de gestió dels ingressos, en front de la tradicional gestió de les despeses.

El finançament a través de les asseguradores i mútues suposa el 65% dels ingressos dels hospitals privats, tot i que pot variar segons el model d’hospital. La negociació amb aquestes entitats és clau per a la sostenibilitat dels centres privats.

El model d’assegurament privat no té marge comercial més enllà de reduir la tarifa, la qual cosa provoca que no es premiïn l’eficiència ni la prevenció. L’horitzó de la pòlissa és d’un any, hi ha una alta competitivitat també en el sector assegurador sanitari i cada vegada hi ha més dificultats per fidelitzar el client.

La negociació, en el moment actual, es basa en volum i preu. Les asseguradores no tenen interès en incloure d’altres elements en la negociació i el sistema de pagament, com per exemple la qualitat assistencial, la satisfacció del pacient o els resultats en salut. Això va en detriment de la qualitat assistencial, l’eficiència, la prevenció i la promoció de la salut.

Competència entre múltiples proveïdors

Actualment a Catalunya existeix un gran nombre de proveïdors sanitaris privats, amb la previsió que n’apareguin més en un futur immediat. Això fa que augmenti la competència i repercuteixi en una negociació a la baixa amb les companyies asseguradores. La competència en el moment actual és important i probablement s’incrementarà en els propers anys amb l’arribada de nous grups hospitalaris. Ja hi ha nous centres privats en construcció, a l’àrea metropolitana de Barcelona, que s’inauguraran en els propers dos anys.

S’està produint una concentració de proveïdors per negociar amb les asseguradores i, alhora, una concentració de les asseguradores per negociar amb els proveïdors. Ha canviat el model de negociació i el factor mida és important.

Actualment hi ha 5 grans grups en el panorama de la sanitat privada a nivell espanyol: Quironsalud, Vithas, HM Hospitales, Ribera Salud i HLA.

A Catalunya, el 34% de la població té una assegurança de salut, segons dades d’UNESPA, sent una de les comunitats autònomes amb major penetració de l’assegurança de salut.[4]

En els últims anys s’ha produït una concentració de les asseguradores (el top 3 concentra el 60% del volum de primes de salut), la qual cosa suposa major pressió en el procés negociador i desigualtat de condicions.[5]

La dificultat de trobar professionals sanitaris

El principal maldecap dels gestors sanitaris privats és la disponibilitat de professionals sanitaris, molt especialment d’infermeria. La pandèmia de Covid-19 ha accentuat una tendència que ja es venia produint: el pas d’infermeres de la sanitat privada a la pública. Aquests professionals prefereixen treballar a la sanitat pública per les condicions salarials, estabilitat i carrera professional. Alguns també estan motivats per entorns amb majors possibilitats d’innovació, recerca i participació en equips altament tecnificats.

Aquesta manca d’infermeres està afectant greument alguns centres sanitaris privats, que estan havent de tancar unitats assistencials.

Què passarà en els propers anys en el sector sanitari privat?

Increment del volum de negoci. Els participants van estar d’acord en què en els propers anys es produirà un increment de volum d’activitat sanitària privada a Catalunya. Augmentarà el percentatge de doble assegurament de la població, per les dificultats d’accessibilitat a la sanitat pública. Això el converteix en un sector atractiu per a nous inversors.

Concentració del mercat i oligopolis. També es considera que el mercat es concentrarà, quedant en mans d’uns pocs grups (en l’actualitat ja n’hi ha 5), que actuaran com oligopolis, accentuant la tendència actual.

Encara més dificultats per atraure professionals sanitaris. Aquesta situació pot ser catastròfica per al sector sanitari privat si no es prenen mesures al respecte, ja que els professionals sanitaris, en un futur immediat, preferiran, encara amb major intensitat que en el moment actual, el sector públic.

Nous operadors. Els grans operadors logístics i digitals com Amazon Care, Google Health o Apple Health estan fent inversions milionàries en el sector sanitari i han vingut per quedar-se. Condicionaran el futur immediat de la medicina privada al món, probablement amb models disruptius. Són organitzacions que ens coneixen molt bé, tenen dades dels consumidors/clients/pacients i disposen de tecnologia d’avantguarda (intel·ligència artificial, big data, etc.). És possible que, igual que està passant en altres sectors com el turisme, la restauració o la mobilitat, la seva irrupció canviï radicalment la manera en què els pacients/ clients es relacionen amb la sanitat privada.

Turisme sanitari.Una tendència que s’hauria de potenciar és la de treballar el mercat internacional (turisme de salut), que està poc desenvolupat a Catalunya en relació amb altres països.

Què passarà en els propers anys en l’entorn sanitari general?

Manca de professionals sanitaris. La dificultat per trobar professionals sanitaris és la tendència de futur que més clara es veu. Actualment Espanya té unes ràtios d’infermeres molt per sota de les d’altres països europeus: 5,9 infermeres/1.000 habitants, davant de les 8,2 infermeres de mitjana a Europa.[6] En els propers anys, les plantilles haurien de créixer, a Barcelona, un 43% per donar resposta a les necessitats.[7] Molts professionals estan emigrant a països amb millors condicions salarials.

Pel que fa als professionals mèdics, la ràtio és lleugerament superior la de la mitjana europea, però actualment, tant el sector sanitari públic com privat ja estan tenint dificultats de contractació de professionals de determinades especialitats, que es fa molt evident en hospitals allunyats de l’àrea metropolitana de Barcelona o de segon nivell. Els grans hospitals terciaris atrauen magnèticament els professionals mèdics.

Els nous perfils generacionals i la feminització fan que cada vegada hi hagi menys metges/ses interessats en desenvolupar activitat privada a més de la pública. Per altra banda, estan apareixent grups de joves metges emprenedors que desenvolupen negocis amb accent digital en l’àmbit de la sanitat.

La col·laboració públic- privada, políticament incorrecta? Tot i que durant la pandèmia de Covid-19 s’ha fet evident la necessitat de col·laboració entre els sectors públic i privat de la sanitat, les pressions polítiques i socials contra la col·laboració públic-privada són cada vegada més fortes, molt especialment en un àmbit sensible com és la sanitat. En els propers anys, podria sorgir legislació contrària als interessos del sector privat, així com una disminució de contractació del CatSalut amb centres privats amb ànim de lucre, tot i que actualment és força residual.

Des dels àmbits professionalitzats de la gestió s’està demanant que es deixin enrere posicionaments ideològics i es faci ús de la col·laboració públic-privada, eina àmpliament utilitzada en tots els països desenvolupats de la Unió Europea, independentment del color polític dels partits que governin.[8],[9]

Acceleració de la transformació digital. El desenvolupament de la medicina digital afectarà tot el sector sanitari i produirà un increment de la telemedicina, que s’ha vist accelerada per la pandèmia de Covid-19. Les consultes seran cada vegada menys presencials, es regularà l’ús de la telemedicina i els sistemes de pagament s’hi hauran d’adaptar.

Canvis en el model de governança. Segons els participants, no existeix un interès real al país per transformar la governança de les institucions sanitàries, ni a nivell privat ni públic. Les primeres línies de la gestió pública estan altament polititzades, no preval el discurs tècnic i a més els recanvis en els càrrec de gestió són excessivament freqüents. No s’esperen grans canvis en aquesta dinàmica.

Tampoc consideren que s’hagi de produir un creixement de l’atenció primària, malgrat el discurs polític. Les pressions per derivar pressupost cap als hospitals són molt grans, i es veuran accentuades per l’aparició de nous fàrmacs i noves tecnologies d’alt cost.

Quin serà l’impacte global de la pandèmia de Covid-19 en el sector sanitari privat?

La pandèmia de Covid-19 ha suposat per al sector privat una disminució de l’activitat i els ingressos durant l’etapa de confinament, amb un gran impacte en els comptes de resultats.

La disminució de l’activitat s’ha produït en totes les línies assistencials. Ha afectat principalment el volum d’urgències, que s’ha reduït, segons els centres i els moments, entre un 30% i un 50%, sobretot a costa de les urgències per motius poc justificats. Això ha provocat un canvi en el mix de complexitat, amb la qual cosa les tarifes actuals de les asseguradores de salut són insuficients per cobrir el cost de l’atenció urgent.

Flux de pacients del sistema públic al privat. El sistema sanitari públic, que ja patia problemes d’accessibilitat, els ha vist accentuats de manera extrema amb la pandèmia. Al 2020, el temps d’espera per a una intervenció s’ha incrementat un 50% respecte a la situació prèvia a la pandèmia i per una consulta amb especialista, gairebé un 40%. S’han suspès, a nivell de tot l’Estat espanyol, 60 milions de consultes a l’atenció primària i 20 milions de primeres consultes a l’atenció especialitzada.

Els participants consideren que aquesta tendència continuarà en el futur, també perquè es produirà una redefinició a la baixa de la cartera de serveis dels sistemes sanitaris públics per assegurar-ne la sostenibilitat.

Paral·lelament, s’ha produït un increment en la contractació d’assegurances de salut, un 4,4% el 2020 a tot l’Estat espanyol, arribant a la xifra de 11 milions d’assegurats. És previsible que aquesta tendència continuï en el futur.[10]

Els professionals prefereixen la pública. La pandèmia de Covid-19 també ha tingut com efecte l’absorció de professionals sanitaris cap a la sanitat pública, tal com s’ha comentat anteriorment. Tot i així, durant la pandèmia s’ha produït un increment de les plantilles1, malgrat les dificultats per trobar professionals. En el sector privat gairebé no s’han produït EROs ni ERTOs.

Acceleració de la implantació d’eines de telemedicina. La pandèmia ha impulsat la implementació de la telemedicina fins a situar-la com un recurs més en el sistema sanitari.

Quines eines són necessàries per afrontar aquest futur?

Una vegada analitzada la situació actual i les principals tendències de futur, sembla oportú definir quines haurien de ser les eines necessàries, en el sector sanitari privat, per poder assegurar el creixement i la competitivitat. Des de la Societat Catalana de Gestió Sanitària es poden considerar línies de treball per potenciar en les figures dels gestors sanitaris.

De les possibles eines de gestió, els gerents consideren que la més important per afrontar els reptes de futur serà la transformació digital. Aquesta eina està sent definida com a clau en diversos informes d’experts i organitzacions, i com una de les imprescindibles per al sector sanitari en els propers anys.[11],[12]

Caldran noves polítiques de gestió de persones, que abastin totes les àrees funcionals (selecció retribució, desenvolupament professional, etc.), per tal d’atraure i mantenir uns professionals escassos i molt encaminats cap al sector públic. L’experiència dels professionals serà clau.

En el sector sanitari privat interessa més la satisfacció del pacient que els resultats en salut i l’efectivitat clínica. Hi ha un acord entre els participants en què la majoria d’organitzacions del sector privat estan molt lluny de la medicina basada en el valor i d’assolir la “quàdruple meta”: millor experiència dels pacients i dels professionals, millors resultats de salut i reducció de costos.

Hi ha coincidència en què en el sector no s’està treballant en gestió clínica. Suscita poc interès com a eina per als reptes de futur i sembla més un instrument utilitzat al sector públic. Aquesta seria una de les grans assignatures pendents del sector privat, tot i que no hi ha massa incentius a nivell econòmic per a implantar-la. Tampoc és una demanda del mercat, aliè a tot el que això significa.

En canvi, en relació amb el sector públic, les organitzacions privades s’han centrat més en la millora de l’experiència dels pacients, per la necessitat de captació de clients. La metodologia de millora de l’experiència dels pacients es va considerar clau per als propers anys.

Malgrat no estigui a l’agenda de les asseguradores, els participants aposten per entrar en la mesura dels resultats en salut i canviar els elements de negociació amb les asseguradores. Això hauria d’anar incrementant la qualitat de l’atenció sanitària en el sector.

La millora de processos amb metodologies com Lean healthcare o Agile no desperten gran interès entre els gestors privats, quan de fet podrien contribuir a l’eficiència en el marc d’una reducció de la població treballadora.

Conclusions

La sanitat privada a Catalunya és un sector en ple creixement i que s’espera que continuï creixent en els propers anys, en part pels efectes de la pandèmia de Covid-19 i fonamentalment pels problemes d’accessibilitat de la sanitat pública. És un sector altament competitiu on s’està produint una concentració de l’oferta (grans grups hospitalaris, evolucionant cap a una situació d’oligopoli) i de la demanda (60% del mercat concentrat en 3 asseguradores) i on la funció directiva esmerça gran part del seu temps en la captació de negoci i la negociació amb les companyies asseguradores.

La funció directiva en el sector privat gaudeix d’uns avantatges respecte al públic (major agilitat en les decisions, menor burocràcia, menor politització), però està més pressionada per a l’obtenció de resultats i té moltes dificultats, en el moment actual, per atraure professionals sanitaris.

El marc de la negociació amb les asseguradores, basada en el volum i el preu, no permet en l’actualitat la implantació d’eines de gestió (com la gestió clínica, la millora de processos, etc.), que el mercat tampoc no demanda.

El principal repte que haurà d’encarar el sector en els propers anys és la manca de professionals sanitaris, tant d’infermeria (manca generalitzada d’infermeres, fuga cap al sector públic) com mèdics (noves generacions, feminització). Haurà de competir amb la sanitat pública, que és molt més atractiva per als professionals i, per tant, haurà d’implantar noves polítiques de gestió de persones i nous incentius per mantenir les plantilles.

La transformació digital jugarà un paper molt important en els propers anys i modelarà la prestació de l’atenció sanitària privada.

Referències

[1] Alianza de la Sanidad Privada Española (ASPE). Radiografía del impacto de la COVID-19 en el sector hospitalario privado en 2020. Juny 2021. https://aspesanidadprivada.es/wp-content/uploads/2021/06/Presentacion-informe-Radiografia-del-impacto-de-la-COVID-19-en-el-sector-hospitalario-privado-en-2020-ASPE.pdf

[2] Sociedad Española de Directivos de la Salud (SEDISA). Comité de Profesionalización. Actualización del informe SEDISA sobre profesionalización de los directivos de la salud. Desembre 2016. https://sedisa.net/wp-content/uploads/2017/04/Informe-profesionalizaci%C3%B3n.pdf

[3] Societat Catalana de Gestió Sanitària. Més de la meitat de gerents dels hospitals de la xarxa pública a Espanya són designats directament per l’Administració. Desembre 2018. https://scgs.cat/mes-de-la-meitat-de-gerents-dels-hospitals-de-la-xarxa-publica-a-espanya-son-designats-directament-per-ladministracio/

[4] Unión Española de Entidades Aseguradoras y Reaseguradoras (UNESPA). El seguro de salud en el año 2020. 2021. https://www.unespa.es/main-files/uploads/2021/06/El-seguro-de-salud-en-2020-FINAL.pdf

[5] Antares_Health_Lines. Concentración de la demanda: ¿cómo afrontan el reto los hospitales privados? Juliol 2015. https://www.antares-healthlines.com/nc/articulo/concentracion-de-la-demanda-como-afrontan-el-reto-los-hospitales-privados/

[6] OECD/European Union, Health at a Glance: Europe 2020: State of Health in the EU Cycle, OECD Publishing. Desembre 2020. https://ec.europa.eu/health/sites/default/files/state/docs/2020_healthatglance_rep_en.pdf

[7] Ricart, M. España tiene un déficit de 120.000 enfermeras. La Vanguardia. Maig 2021. https://www.lavanguardia.com/vida/20210512/7447135/espana-deficit-120000-enfermeras.html

[8] Societat Catalana de Gestió Sanitària. Afrontar els reptes del sistema sanitari amb rigor i criteri: el debat sobre els models de gestió dels centres sanitaris. 6 de setembre de 2019. http://dabaitieslc.sg-host.com/wp-content/uploads/2019/09/Posicionament-mesures-sanitaries-PSOE-CAT.pdf

[9] Sociedad Española de Directivos de la Salud (SEDISA)- Fundación Española de Directivos de la Salud. Compromiso Lazarillo de Tormes sobre la prioridad de la colaboración público privada en sanidad. Novembre 2017. Disponible a: https://sedisa.net/wp-content/uploads/2017/11/CompromisoSEDISALazarillodeTormes.pdf

[10] Fundación IDIS. Sanidad privada, aportando valor. Análisis de situación 2021. Abril 2021. https://www.fundacionidis.com/uploads/informes/Anlisis_de_situacin._Sanidad_Privada_2021_v3.pdf

[11] Comitè d’Experts per a la Transformació del Sistema Públic de Salut. 30 mesures per enfortir el sistema de salut. Setembre 2020. http://dabaitieslc.sg-host.com/wp-content/uploads/2020/09/c53f9b47-3eee-4222-9259-533762f2a442.pdf

[12] McKinsey & Company. Telehealth: A quarter-trillion-dollar post-COVID-19 reality? Juliol 2021. https://www.mckinsey.com/industries/healthcare-systems-and-services/our-insights/telehealth-a-quarter-trillion-dollar-post-covid-19-reality